多くの医院や施設では、パート職員の方が「ご主人の扶養の範囲」で働いているケースが多いかと思います。年末が近づくと、扶養の範囲に収めるために就労調整(休みの申請など)をされる方が増え、シフト調整に悩むケースが発生します。これまでにもお伝えしたとおり、今年は、この「扶養の範囲」に関係する所得要件の一部が改正されています。今回は、配偶者控除と配偶者特別控除をおさらいしながら、改正後は年収いくらまでが対象になるのか、一覧で確認します。

配偶者特別控除

所得税や住民税の計算上、一定の配偶者がいることで受けられる人的控除として、配偶者控除や配偶者特別控除があります。

所得税や住民税の計算上、一定の配偶者がいることで受けられる人的控除として、配偶者控除や配偶者特別控除があります。

- 配偶者控除:

- 納税者と配偶者の所得が一定以下の場合に適用

- 配偶者特別控除:

- 納税者と配偶者の所得が一定以下の場合に適用

(配偶者の所得が配偶者控除の要件を満たさない場合に、段階的に控除が受けられる)

■控除の対象となる「配偶者」とは?

従来どおり、以下の条件をすべて満たす方です。

- 法的に婚姻している(婚姻届を提出済み)※内縁関係は対象外です。

- 納税者(ご主人)と生計を一にしている

- 青色申告者の事業専従者として給与を受けていない、または白色申告者の事業専従者でない

■配偶者の所得要件(改正後)

- 配偶者控除:

- 合計所得金額が58万円以下

(給与収入のみの場合、年収123万円以下) - 配偶者特別控除:

- 合計所得金額が58万円超〜133万円以下

(給与収入のみの場合、年収201万円程度まで)

■納税者(ご主人)の所得要件

従来どおり、合計所得金額が1,000万円以下であることが要件です。ただし、合計所得金額が900万円を超えると、その合計所得金額に応じて控除額が減少します。

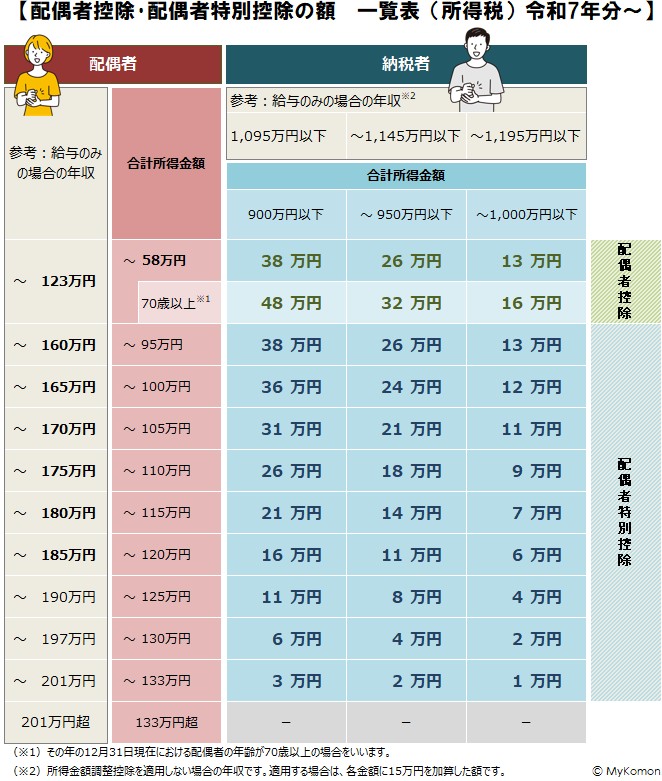

ここでは、所得税における配偶者控除、配偶者特別控除の額を確認します。

配偶者=パート職員、納税者=パート職員のご主人、と仮定した場合の各控除の額は、下表のとおりとなります。

ご覧いただいてお分かりかと思いますが、控除の額が改正されたわけではなく、また、ご主人の合計所得金額にも変動はありません。

単に配偶者の合計所得金額(年収)が変動したのみです(太字部分が変動箇所)。

仮にこれまで年収103万円以下に抑えていた方の場合は、123万円まで上がってもこれまでどおりの控除を、ご主人は受けられます。

なお、ご注意いただきたいのは、ご主人が勤めている会社によっては、配偶者の年収や合計所得金額がいくらなのかで手当ての金額が変動するかもしれない、という可能性があることです。また、以前ご案内したとおり、パート職員ご本人の住民税など他の要素も勘案する必要があるでしょう。単に控除が受けられる年収が上がったからその分働いてもらえるとは限りません。就労調整を行う理由については、申し出たスタッフと十分に話し合いを行いましょう。

[参考]

国税庁HP「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

中小企業庁HP「いわゆる「年収の壁」対策」

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 2026年3月末で期限が! 事業承継には計画書の提出を2025/08/15

- 消費税率8%となる食事代の見直し 終わっていますか?2025/07/15

- 配偶者の立場からみたときの「年収の壁」2025/06/15

- 高額な医療用機器等の設備投資に係る優遇税制の見直し2025/05/15

- 「年収123万円の壁」ではなく「年収160万円の壁」へ2025/04/15

- 令和7年度税制改正の大綱 福祉施設編2025/03/15

- 令和7年度税制改正の大綱 医療機関編2025/02/15

- 「年収103万円の壁」が「年収123万円の壁」に?2025/01/15

- ご存じですか 年収の壁2024/12/15

- 会計や税務申告に必要な書類もデータのみに2024/11/15

- 医療広告ガイドラインの改正とホームページ更新費用2024/10/15